インドネシアでは30以上の取引所が運営され暗号資産ユーザーは総人口の約4%(約1000万人)を占めています

東南アジアの巨人、インドネシアのWeb3市場レポートによりインドネシアのWeb3市場は、世界第4位の人口を誇り、活気あふれる市場を有し、大きな可能性を秘めている。「The Giant of Southeast Asia, Indonesia Web3 Market Report」

<Research Methodology>

このレポートは、Tiger Research、Xangle、Avarik Saga、Animoca Brandsのチームが、インドネシアで1週間を過ごし、インドネシアのWeb3市場について多くの業界の専門家やリーダーとインタビューを行った結果、作成されました。このレポートの主要な目的は、インドネシア市場の独自で複雑なダイナミクスをより広範に理解することでした。どんな市場にも、インタビューで収集された意見は時折異なることがありましたが、これらの異なる視点はデータを豊かにし、インドネシアのWeb3市場についてより包括的な理解を開発するのに役立ちました。

<概要>

インドネシアのWeb3市場は、世界第4位の人口を誇り、活気あふれる市場を有し、大きな可能性を秘めている。人口の大半は若く、年齢中央値は30歳である。政府も積極的にWeb3を支援しており、好意的な政策を推進している。現在、インドネシアでは株式市場口座を持っている人々を上回る数の人々が暗号資産口座を保有している。この勢いを踏まえると、将来的にはインドネシアの成長がWeb3セクターと地元プロジェクトを促進するだろう。

ただし、インドネシアで成功するには、その独自の状況を深く理解することが必要である。この市場は政治的および経済的要人の影響を受けており、取引プラットフォームは政府の監視下で運営されている。この国にはさまざまな宗教や文化が共存しており、企業はWeb2企業との激しい人材争奪戦に直面している。さらに、北米や東アジア諸国と比較して、Web3に関する知識のギャップが目立っている。

この巨大な市場は目覚めつつあり、その可能性は依然として強力である。このレポートは、インドネシアのWeb3市場について包括的な概要を提供し、読者にこの有望な市場に対する明確な洞察を提供することを目的としている。

背景

インドネシアは、多くの島々から成る国で、さまざまな文化や宗教が調和して共存している。歴史的には政治的な不安定さに苦しんできましたが、2000年以降、大きな民主化と経済成長を達成し、東南アジアを代表する経済大国の一つとなっている。さらに、世界で4番目に人口の多い国であり、多くのインドネシア人がイスラム教を信仰している。ただし、イスラム教の金融慣行を導くシャリア法は、Web3エコシステムに対して大きな障害とはなっていないようだ。

規制

東アジア金融危機後、インドネシアは通貨価値を守るために厳格な金融政策を採用しました。現在でも、暗号資産を支払手段として使用するための厳格な規制が実施されています。しかし、より高いレベルでは、ブロックチェーンおよび暗号資産技術への関心が高まっています。既存の規制当局であるBAPPEBTIの権限はOJKに移管され、OJK内にブロックチェーンセクター専用の委員会を設置するなどの取り組みが進行中です。さらに、2023年7月までに、現在の証券取引所のモデルを踏襲した国営の暗号資産取引所システムの立ち上げが期待されています。これは、商業用暗号資産取引所が、従来の証券会社と同様に、法的な証券の販売および仲介業務に限定され、国営の暗号資産引所が注文簿の管理や関連業務を監督することになると考えられます。

インフラ

インドネシアのWeb3インフラエコシステムは初期段階であり、地元のブロックチェーンインフラ開発が盛んに行われているとは言い難い状況です。これは、

1) 開発者コミュニティの不足、

2) スタートアップのグローバル経験の不足、

3) Web3エコシステムの未熟さが原因

と考えられます。その結果、他の国と同様に、BNBやEthereumなどのブロックチェーンやMetamaskなどのウォレットが主に使用されています。

取引所

インドネシアでは、CEX(中央集権型取引所)市場が他のセクターを凌駕している。現在、30以上の取引所が運営されており、暗号資産ユーザーは総人口の約4%(約1000万人)を占めている。これは、IDX(インドネシア証券取引所)の登録投資家数に匹敵する数字である。しかし、

1)0.21%の高税率、

2)商品の多様性の不足、

3)匿名性に対する

懸念などの要因により、ほとんどのユーザーはグローバル取引所を支持している。これらの課題は、地元の商用取引所の成長を阻んでいる。

ゲーム

インドネシアのWeb3ゲーム市場は、まだ初期段階にあります。しかし、スマートフォンの普及率が高く(2021年時点で70%)、1週間のゲームプレイ時間が平均8.54時間(世界4位)であることを考えると、大きな成長の可能性を秘めています。AgateやAvarik Sagaなどの大手ゲーム会社の創業者たちは、Web3ゲームへの投資を拡大しています。さらに、インドネシア政府はゲーム産業の振興のためにさまざまなインセンティブを提供し、ブロックチェーン分野に対する積極的な姿勢を示しており、Web3ゲーム市場の今後の成長に期待が高まっています。

NFT

インドネシアのNFT市場は、最近の市場低迷により、現在過去最低水準にあります。多くの投資家から大きな期待が寄せられていますが、取引は成立しておらず、地元のマーケットプレイスは大きな注目を集めていません。

開発者エコシステム

東南アジア諸国の中で、インドネシアは比較的小規模な開発者エコシステムを有しています。そのため、有力なスタートアップ企業でも、インドやベトナムなどの国々に開発業務をアウトソーシングしていることがよくあります。これを受けて、インドネシア政府と民間企業の両方とも、開発者の教育とトレーニングに力を入れ始めています。しかし、ブロックチェーン業界に興味を持つ開発者の数は依然として少なく、インドネシアの開発者の大多数は、高給、雇用の安定性、そして知名度の高いブランドで働く魅力に惹かれて、初期段階のWeb3ベンチャーよりも、確立されたWeb2スタートアップ企業に流れています。

インドネシアの経済

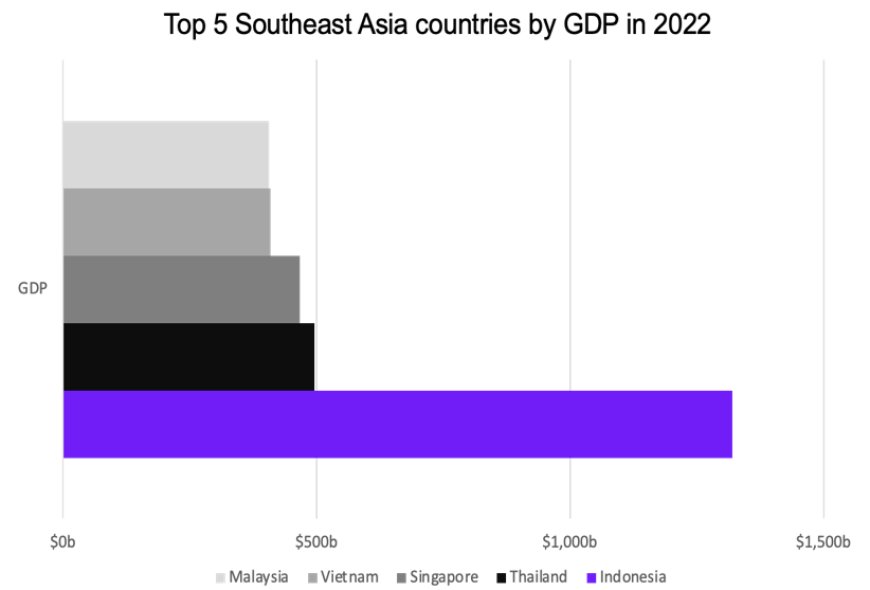

インドネシアのGDPは1.32兆ドルであり、東南アジア諸国の中で1位です。この数字は、2022年までにGDPで2番目に大きい国になると予測されているタイよりも約2.7倍高くなっています。また、過去10年間の平均GDP成長率は4.4%であり、東南アジア諸国の中で最も高い成長率を示しています。これは、インドネシアが他の国と比較してより大きな可能性と成長を秘めていることを示しており、この成長が将来のWeb3業界の原動力になると期待されます。

(Source: World Bank, Xangle)

多文化主義

インドネシアは世界で4番目に人口の多い国です。17,000以上の島々からなり、それぞれ独自の文化、伝統、言語を持っています。また、イスラム教が人口の大多数(87%)を占めるなど、多種多様な宗教が信仰されています。多くの情報源では、ムスリム社会を束縛するシャリア法が経済に大きな影響を与えるだろうと示唆されています。2020年の政府報告書によると、インドネシア政府は、シャリアに準拠した「イスラム金融」を総金融の20%にまで増やすためのロードマップを作成しています。しかし、私たちの調査では、シャリアの規範がWeb3エコシステムやプロジェクトの開発に大きな影響を与えているとはまだ見られていません。

(bfmediaより指摘:シャリーアとは、イスラム教の経典コーランと預言者ムハンマドの言行[スンナ]を法源とする法律)

シャリア法の影響

シャリア法は宗教的な適用もありますが、Web3市場に大きな影響を与えるものではありません。興味深いことに、若い世代の中にはシャリア法を再解釈している者もいます。例えば、シャリア法は過剰な利益を制限していますが、家族を扶養する義務も強調しているため、家族を扶養するのに役立つのであれば、暗号資産を収益化することは違法ではありません。

バリ島はインドネシアで人気の高い観光地であり、多くの開発者が仕事をしにやって来ます。特に、ロシアとウクライナのWeb3開発者が戦争を逃れるためにバリ島に住んで働きながら在宅勤務をしていたことは公然と知られていました。国連の金融制裁により、バリ島に住むロシア人はロシア・ルーブルを使った金融取引ができなくなったため、日常の買い物に暗号資産を密かに使用していたという報道がありました。また、バリ島をWeb3エコシステムの中心にしようという強い支持があり、主要なWeb3関連イベント(e.g. Coinfest)はインドネシアの首都ジャカルタではなくバリ島で開催されています。

暗号資産規制の歴史

インドネシアの中央銀行は、1997年の東アジア通貨危機後のインフレの経験から、通貨価値の下落を恐れて暗号資産を支払い手段として認めていません。インドネシアの中央銀行は、通貨交換や大口の現金取引には目的の証明が必要です。

しかし、ブロックチェーンと暗号資産技術への関心と投資は拡大しています。インドネシアは、この技術を利用して金融サービスを向上させ、高付加価値産業を活性化することを望んでいます。2019年以来、商品先物取引監督局(BAPPEBTI, Badan Pengawas Perdagangan Berjangka Komoditi)は暗号資産に関する規制を起草してきました。2年以内には、暗号資産を規制する権限は金融監督庁(OJK, Otoritas Jasa Keuangan)に移管されます。

現在、30社以上が暗号資産事業者として登録され、サービスを運営しています。また、暗号資産ユーザーと取引量は増加し続けており、2023年7月時点で約1,800万人、月間取引量は約8兆2,700億ルピア(約6億ドル)となっています。

- 2017年

12月:インドネシアの中央銀行は、暗号資産を商品やサービスの支払い手段として使用することを禁止し た。 - 2019年

2月:BAPPEBTIは、暗号資産市場の運営に関する制度的規制を確立した。

11月:インドネシアの暗号資産取引所TokoCryptoがBAPPEBTIの承認を最初に取得した。

(BAPPEBTI Reg. No.9/2019) - 2020年

12月:インドネシアでは暗号資産を政府指定の取引所に限定し、インドネシアで取引が承認された229種 類の暗号資産(ビットコイン、イーサリアムなど)のリストが発表された(BAPPEBTI Reg. No7/2020)。 - 2021年

2月:Binanceを含む68の取引所サイトが、無許可の暗号資産取引所に対する取り締まりの一環として、

インドネシアで閉鎖され、アクセス不能になった。

5月:インドネシア銀行は、ソーシャルメディアアカウントを通じてCBDCの発行を正式に発表した。

10月:暗号資産取引所の運営に関する詳細な規制(最低資本金など)が発表された。

(BAPPEBTI Reg. No 8/2021) - 2022年

5月:インドネシア政府は、暗号資産取引にVATと所得税を課すことを決定した。

11月:インドネシアで取引が承認された383種類の暗号資産の最新リスト

(KlaytnやSolanaなどの追加を含む)が発表された (BAPPEBTI Reg. No 11/2022)。

12月:インドネシアでP2SK法案が可決されたことを受け、暗号資産の規制当局は、

混乱を避けるために約 2年間の猶予期間が予想される中、

商品先物取引監督局(CoFTRA)から金融監督庁(OJK)に移管される。

(BAPPEBTI Reg. No 4/2023) - 2023年

6月:インドネシアの国家暗号資産取引所が立ち上げられた。

<主要な発見>

インドネシアのWeb3市場は急速に成長しています。ただし、実際のインドネシアのWeb3市場は、過去の記事やレポートで取り上げられた内容よりも複雑な側面を持っていることが明らかになりました。このレポートでは、

1) Regulation, 規制

2) Infrastructure, インフラ

3) Exchanges, 取引所

4) Games, ゲーム

5) NFT,

6) Developer Ecosystem, 開発者エコシステム

という6つの主要な分野に焦点を当て、インドネシア市場についての洞察を提供します。

これにより、インドネシアのWeb3市場について正確かつ包括的に理解できるようになることを期待しています。

Regulation, 規制

全体的に、インドネシアの規制環境は他の国々では見かけない独自の構造に進化しています。マクロ的な視点からは、インドネシア政府がWeb3市場に積極的な姿勢を示し、合法的な金融市場の一部として受け入れていることはポジティブですが、その発展の方法や詳細についても注目すべきです。

(bfmediaより指摘:インドネシアの規制環境は、他の国々とは異なる独自の構造に進化しています。インドネシア政府がWeb3市場を合法的な金融市場の一部として受け入れ、積極的に支援する姿勢は、ポジティブなことです。ただし、その発展の具体的な方法や詳細については、引き続き注視していく必要があります。)

暗号資産取引所の登録とライセンス制度:

インドネシアでは、貿易省の一部であるBAPPEBTIが暗号資産取引所の

1) 登録

2) ライセンス制度

を運営しています。

初期資本以外に、暗号資産取引所の登録とライセンスに関する要件には大きな違いはありませんが、ライセンス制度の具体的な条件は公式には開示されていません。現在、30以上の取引所がBAPPEBTIによって合法的な取引所として登録されていますが、まだ1つも最終的なライセンスを取得していない状態です。後述するインドネシアの国営暗号資産取引制度の下で立ち上げられるセルフレギュレーテッド・オーガニゼーション(SRO)が最終的なライセンス保持者となることが期待されています。

(bfmediaより指摘:インドネシアでは、貿易省の下部組織であるBAPPEBTIが、暗号資産取引所の登録とライセンス制度を運用しています。登録とライセンスには大きな違いはありませんが、ライセンス制度の具体的な条件は公式には開示されていません。現在、BAPPEBTIに30以上の取引所が登録されていますが、最終的なライセンスを取得したのはまだありません。後述するインドネシアの国営暗号資産取引制度の下で立ち上げられるセルフレギュレーテッド・オーガニゼーション(SRO)が最終的なライセンス保持者となることが期待されています。)

ステーキングおよびその他のデリバティブ認可制度:多くのインドネシアの取引所が現在暗号資産のステーキングサービスを提供していますが、公式に合法的なステーキングサービスを運営するためにはBAPPEBTIから書面での認可を受ける必要があるようです。インドネシアの暗号資産取引所であるRekuは、そのステーキングサービスがBAPPEBTIによって承認されたことを報告しています。しかし、BAPPEBTIの正式な認可制度が存在するにもかかわらず、業界におけるデリバティブの定義は依然として不明確です。そのため、BAPPEBTIの認可がない場合でも制裁が課されることはないようです。

暗号資産取引所の監視:2022年12月15日に金融セクターの開発と強化に関する法律(RUU P2SK)が成立した後、証券の監督をOJKに移管することが決定しました。そのため、暗号資産の場合も、貿易省の下でのBAPPEBTIの監督権限は、相互協議に基づいて約2年間の猶予期間を設けつつ、2025年までにOJKに移管されることになります。

インドネシアのWeb3市場の専門家は、監督権限の移管に対して一般的に肯定的な見方をしています。これは、監督権限が銀行や証券会社などの従来の金融市場を監督・管理するOJKに移管されることにより、以下の2つの期待があるためです。

1) 暗号資産事業者が従来の金融ビジネスへの参入を容易にし、

2) 伝統的な金融企業(例:ステーブルコインなど)

とのビジネスをスムーズに行うことができるようになること。

一部の専門家は、BAPPEBETIの寛大なアプローチとは異なり、OJKはより厳格な監督姿勢を維持すると考えています。その結果、多くの暗号資産事業者、特に取引所は、より徹底的な投資家保護とマネーロンダリング防止の取り組みを強化すると予想されています。

現在、OJKは暗号資産およびデジタルアセットセクターを規制・監督するための金融監督委員を有しています。

いまはインドネシアは国家金融政策の最高意思決定機関の下でブロックチェーンセクターに専念した委員会を持つ唯一の国です。これは、インドネシアにおけるブロックチェーンとデジタルアセットセクターの重要性と展望に対する肯定的な兆候です。さらに、OJKは2023年9月26日にプライベートチェーンを使用した初のカーボンクレジット取引所を立ち上げ、また、インドネシア中央銀行との協力でプライベートチェーンを使用したCBDCプロジェクトに取り組んでいます。

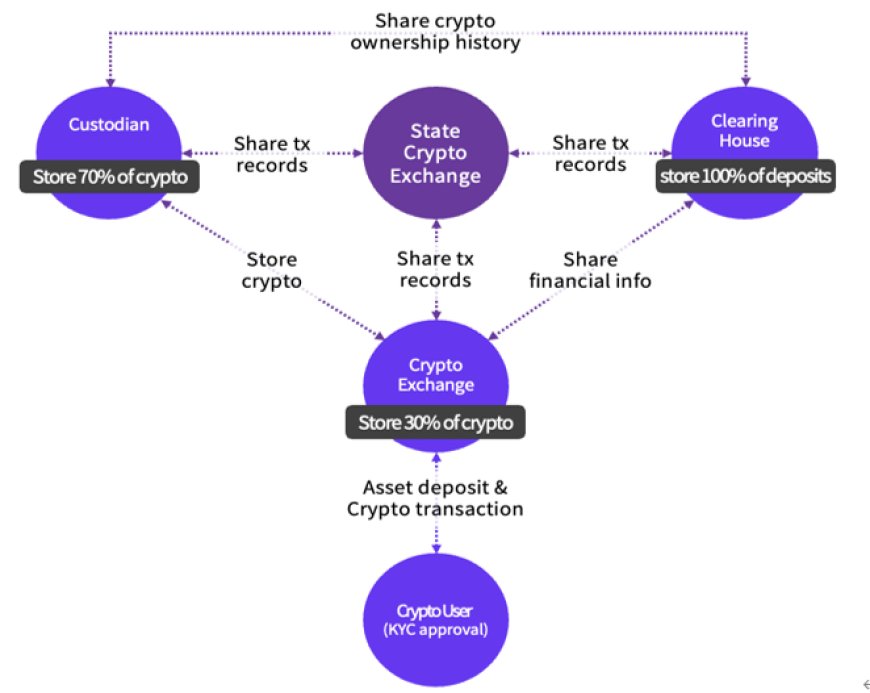

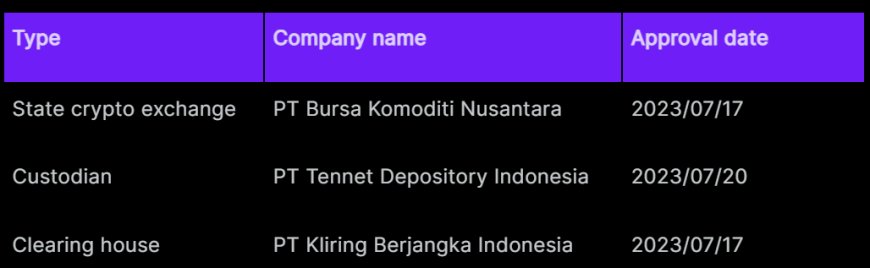

私営(民間)の暗号資産取引所:2023年7月、インドネシアは私営(民間)の暗号資産取引所の立ち上げを発表しました。これは、他の国々では見られない独自の構造であり、インドネシア市場における暗号資産取引環境を理解する上で重要な要因です。市場の専門家は、これがインドネシアの暗号資産市場をより安定させ、透明性を高めるために設計されたものであると述べています。

(Indonesia Cryptocurrency Exchange Mechanism, Source: BAPPEBTI, Tiger Research)

OJKは、インドネシアの既存の証券取引モデルを模倣した暗号資産取引モデルを設計しました。このモデルは、BinanceやCoinbaseなどの私営(民間)暗号資産取引所が独自に注文ブックを管理・監視する既存のシステムとはまったく異なります。暗号資産市場の総合的な流動性は、中央の規制当局によって集中的に管理されています。

国営の暗号資産取引取引所は、以下の4つの役割に分かれています。

- 保管銀行:この役割は、インドネシアの取引所の暗号資産を管理・保管する責任があり、取引所の暗号資産の取引量の最大70%を管理します(公私の交渉の下で)。

- クリアリングハウス:クリアリングハウスは、インドネシアの取引所に預けられたルピア(IDR)といった法定通貨の保管銀行であり、法定通貨の100%を管理します(公私の交渉の下で)。

- 国営の暗号資産取引所:この国営の暗号資産取引所は、私営(民間)暗号資産取引所の注文ブックや流動性(取引量など)を管理する責任があります。

- 私営(民間)暗号資産取引所:私営(民間)暗号資産取引所は、従来の証券会社のように、合法的な証券の流通と仲介における役割が低減しているようです。

(Source: BAPPEBTI)

私営(民間)暗号資産取引所とは異なり、新しいシステムの保管銀行、クリアリングハウス、中央集権型暗号資産取引所は、ニューヨーク証券取引所(NYSE)のような自己規制団体(SRO)として運営されます。

現在、自己規制団体としてのライセンスは、保管銀行、クリアリング管理者、国営の暗号資産取引所の各ポジションについてそれぞれ1つずつ付与されています。国営の暗号資産取引所のライセンスは、インドネシアの暗号資産取引ビジネスに関する重要な権限と情報を持っています。このライセンスを獲得するために、国内外の企業間で多くの競争やスキャンダル、法廷闘争が発生しています。

暗号資産を介した支払いへの制限:暗号資産は資産として認識されていますが(Bappebti No. 8, 2021)、暗号資産を法定通貨としてまたは電子支払いシステムで使用することは依然として厳しく制限されています。たとえば、バリ島で「Bit Island」というスローガンを掲げた暗号資産ベースの電子支払いビジネスが行われましたが、このビジネスは、100以上の参加店舗がインドネシア国税庁とOJKによる取り締まりの対象となった後、中断されました。そのため、インドネシアのWeb3関係者は、インドネシアでルピア(IDR)以外の合法的な決済通貨が近い将来使用される可能性は低いと考えています。

FATFへの参加を目指す国家的な取り組み:報道によれば、インドネシアの金融当局は国家レベルで金融活動からの資金洗浄を防ぐための国際的な取り決めである「財務活動の不正利用対策タスクフォース(FATF)」への参加を進めています。FATFへの加盟は、インドネシアの資金洗浄防止体制の国際的な認知度向上や金融機関の国際的な信用力の向上に寄与するでしょう。これにより、外国からの投資や拡大が増加する可能性があり、インドネシアのWeb3市場もそれを受けて恩恵を受けるかもしれません。

補足

- FATFとは、金融犯罪の防止やテロ資金供与の阻止を目的とする国際的な組織です。

- 反マネーロンダリング体制とは、マネーロンダリングを防止するための対策のことです。

インフラストラクチャー

インドネシアの Web3 インフラ エコシステムは、まだ初期段階にあります。特に、独自のレイヤー 1/2 やウォレットなどのインフラの開発は非常に少ないことがわかりました。過去、インドネシアで開発されたローカルブロックチェーンである Vexanium などのレイヤー 1 の開発は、大きな成果を上げていません。これは、開発者コミュニティの規模が限られていること、スタートアップ企業の間でグローバルプロジェクトの経験不足があること、Web3 エコシステム全体の未熟さが主な要因です。

その結果、BNB や Ethereum などのグローバルに普及したブロックチェーン、Metamask などのウォレットがインドネシアでは人気があります。

レイヤー 1/2

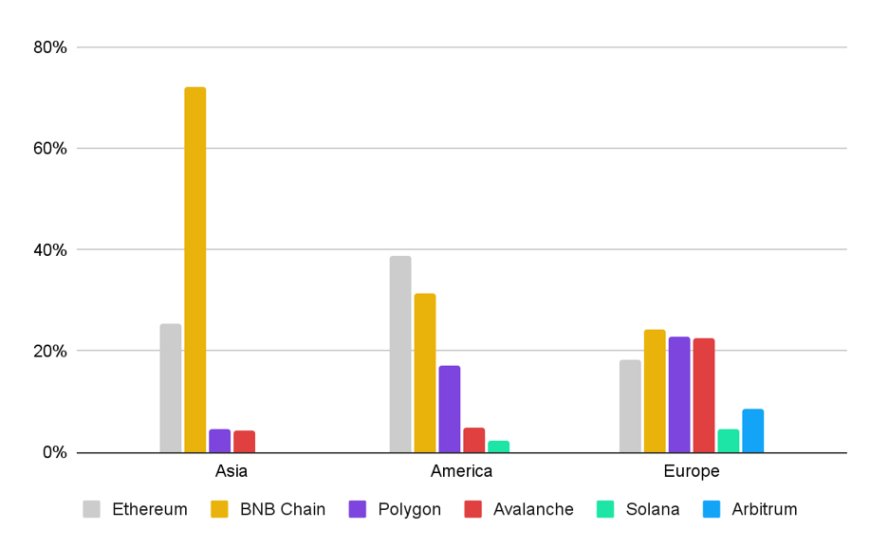

暗号資産インフラプロバイダーの Chainstack の調査結果によると、BNB はアジアのノードインフラ使用率で支配的な地位を占めており、BNB は 72.1%、ETH は 25.4% を占めています。同様に、インドネシア発のプロジェクトの大部分は Ethereum と BNB のプラットフォーム上に構築されています。Polygon、Base、Near、Algorand、Tezos のプラットフォームもインドネシアでは一定のコミュニティ活動が見られます。

特に Base は、現地スタッフを採用し、インドネシアの暗号コミュニティと積極的に交流することで、インドネシアでの活動を拡大していることで知られています。これらのチームは、イベントやプログラムを開催してインドネシアの暗号コミュニティと交流を深めています。

(Regional protocol preferences, Source: Chainstack)

ウォレット

インドネシアの取引所が提供するカストディアンウォレット以外に、大きなプレイヤーを特定することはできませんでした。しかし、他の国と同様に、Metamask が最も広く認識されていました。シンガポールで開発された Crystal Wallet も、一部の DeFi ユーザーが使用していることがわかりました。インドネシアでは、多くの人々が依然として暗号資産を中央集権型取引所 (CEX) に保管しており、これはおそらく

1) DeFi アプリケーションの普及率が低いこと、

2) CEX が使いやすく、安全性が高いこと

に起因していると考えられます。

プライベートブロックチェーン

インドネシアの企業向けプライベートブロックチェーン市場は、依然として初期段階ですが、今後活発化していくことが期待されます。現在、一部の公共団体では、プライベートブロックチェーンを活用したパイロットプロジェクトの準備が進められています。例えば、インドネシア政府主導の炭素取引プロジェクトや CBDC プロジェクトは、プライベートブロックチェーン技術を採用することが知られています。

金融セクターやその他の業界の大手企業も、プライベートブロックチェーン技術を活用したさまざまなプロジェクトを発表することが期待されます。プライベートブロックチェーンに焦点を当てたインドネシアのローカルスタートアップ D3Labs も最近、資金調達に成功しています。この傾向は、インドネシアにおけるブロックチェーン技術の導入と活用をさらに促進することが期待されます。

(bfmediaより指摘:D3 Labsは、インドネシアのジャカルタに拠点を置くブロックチェーン開発企業です。2017年に設立され、ブロックチェーン技術を活用したさまざまなサービスを提供しています。

D3 Labsの主要な事業は、ブロックチェーンベースの決済ソリューションの開発です。同社は、インドネシアの中小企業向けに、ブロックチェーン技術を活用した決済システム「D3 Pay」を提供しています。D3 Payは、手数料が安く、セキュリティが強固な点が特徴です。

また、D3 Labsは、ブロックチェーンベースの金融サービスも提供しています。同社は、インドネシアの個人向けに、ブロックチェーン技術を活用した暗号資産取引所「D3 Exchange」を提供しています。D3 Exchangeは、インドネシアで初めての暗号資産取引所です。

D3 Labsは、インドネシアのブロックチェーン業界をリードする企業の1つです。同社は、ブロックチェーン技術を活用したさまざまなサービスを提供することで、インドネシアの経済発展に貢献しています。)

暗号資産取引所(CEX&DeFi)について

インドネシアは世界でも最も活発な仮想通貨取引所市場の一つです。2014年から2018年まで、仮想通貨市場がまだ黎明期だった時期に、多くの仮想通貨取引所が設立され、現在も30以上の取引所が運営されています。これらの取引所の利用者数は1,700万人を超えていますが、重複アカウントを除くと、約1,000万人で、総人口の約4%に相当します。インドネシア証券取引所に登録された小売投資家は1,180万人ですが、仮想通貨もインドネシア市場で非常に魅力的な投資資産となっています。

しかし、現地取引所に対する

1.高い税金(売買時に合計0.21%)、

2.商品の多様性の不足、

3.匿名で取引できないこと

などから、ローキャップ市場のユーザーの50%から70%が、Binanceなどのグローバル取引所を利用していると報告されています。この状況が、インドネシアのローカル取引所の成長を制限しています。

インドネシアの中央集権型取引所(CEX)市場では、IndodaxとTokocryptoが2大勢力となっています。しかし、多くのインドネシアの小売投資家は、未承認のグローバル取引所を利用していると推定されています。インドネシア政府は未承認取引所へのアクセスをブロックしていますが、多くのユーザーはVPNを使って回避しています。

Indodax:2014年に設立され、インドネシアの仮想通貨市場で高いシェアを獲得し続けています。特に2023年には、市場シェアが42.0%に達しました。

TokoCrypto:2022年にBinanceに買収され、Binanceとの連携を強化しました。これにより、2023年には市場シェアが43.0%に達しました。

Upbit Indonesia:2022年に一時的にトップに立ったものの、2023年にはシェアを落としています。

Reku:使いやすい顧客UI/UXを提供し、市場シェアを拡大しています。また、インドネシアで初めてステーキングサービスを開始した取引所でもあります。

NOBI:取引所としての役割に加えて、

1,高純資産管理、

2,ステーキングに特化したOTC取引

も提供しています。また、Rekuは小売顧客に加えて機関顧客の資産管理も目指しています。

現在、インドネシアでは各取引ごとに購入に対する税金(0.11%)および売却に対する税金(0.10%)を課しています。これにより、BAPPEBTIに登録された取引所からBinanceなどの外部プラットフォームへのユーザー移行が頻繁に起こっています。一部では、この課税制度が正規のインドネシア取引所に逆差別をかけているとの主張もあり、インドネシアブロックチェーン協会などが政府とこの問題について協議していると報じられています。新しい国家支援型取引所システムの下では、投資家への負担が自己規制機関の監督とそれに伴う手数料の増加によって悪化すると予想されています。インドネシア国税庁は今年以降、この問題に関する公的-民間の交渉計画を明らかにし、一部の改善が行われることが期待されています。

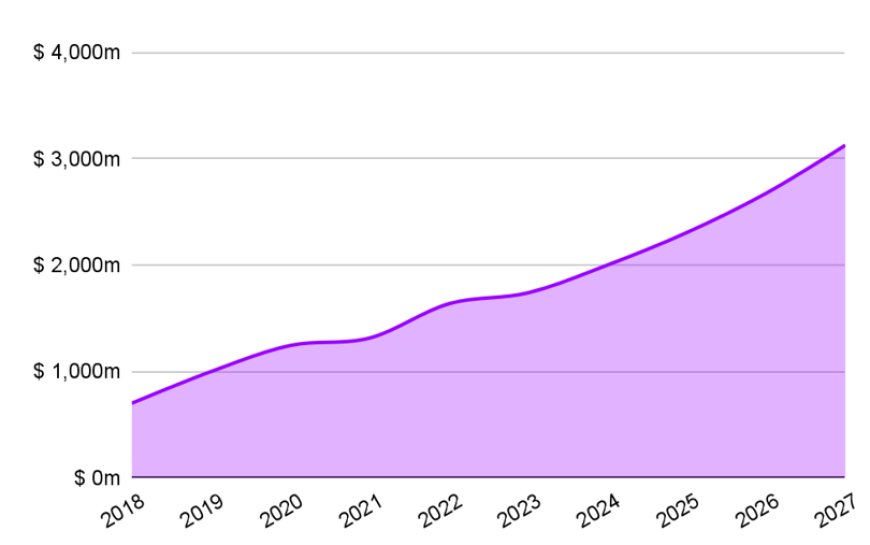

ゲーム

(Source: PwC Global Entertainment & Media Outlook 2018-2027)

主な障害は、

1)開発者の経験と能力の不足、

2)ゲーマーの間でのWeb3の認知不足

です。さらに、先進国と比較して低いARPU(ユーザー1人当たりの平均収益)も、ゲーム業界の発展を阻害しています。その結果、インドネシアにおけるWeb3ゲーム企業の数は限られており、一般的なWeb2ゲーム企業も不足しています。

1)資本投資がRp 500億(約3,200万米ドル)を超える企業は、最大20年間の法人税100%免除の対象となり、

2)Rp 100億からRp 500億の投資(約640万から3,200万米ドル)は、法人税の50%免除の対象となります。

そのため、ゲームエコシステムは今後、さらに活発になると予想されています。また、政府がブロックチェーン産業に好意的であることから、Web3ゲーム市場の爆発的な成長が期待されています。

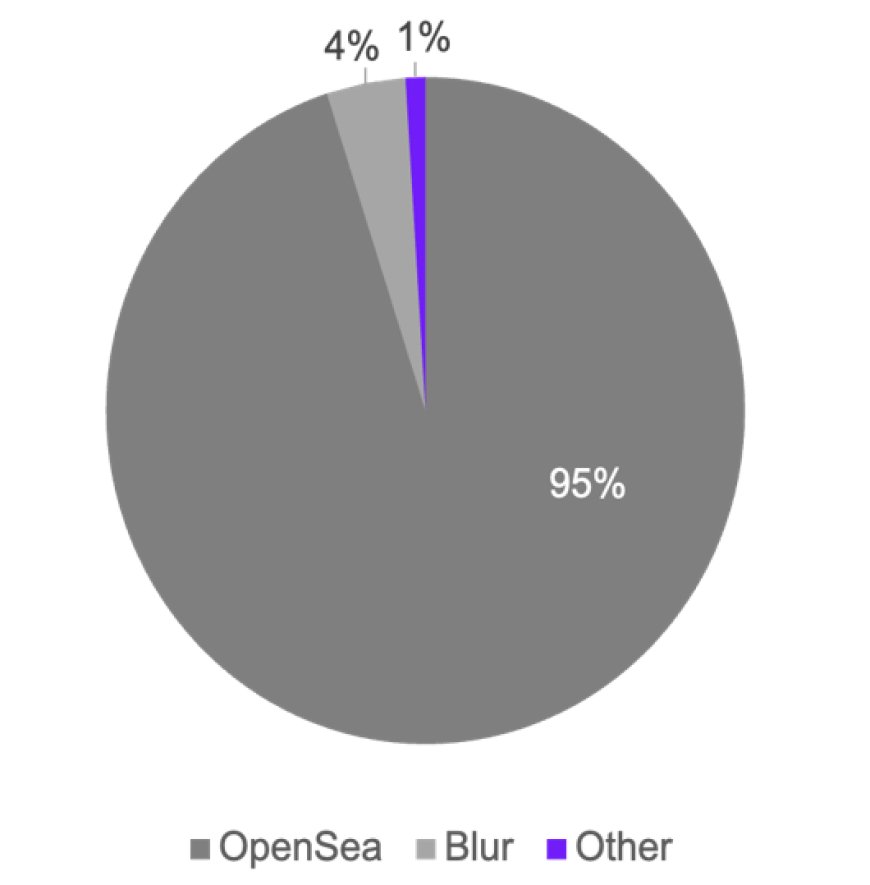

インドネシアのNFT市場は、ここ数か月で弱含みを続けており、史上最低水準に達しました。多くの投資家は大きな利益を期待していましたが、グローバル市場の低迷の影響で、NFT市場は盛り上がりを見せませんでした。また、ほとんどのインドネシア人は、ローカルのマーケットプレイスではなく、グローバルのマーケットプレイスを利用する傾向があります。2022年のインドネシアNFTマーケットプレイスの市場シェアを見ると、OpenSeaが95%、Blurが4%、その他のマーケットプレイスが残りの1%を占めています。KarafuruやMindblownなどのコレクタブルアートコレクション型NFTプロジェクトはかつては人気でしたが、現在ではその熱は冷めつつあるようです。

Share of NFT Marketplace trading volume in Indonesia, Source: Statista, Xangle

開発者エコシステム

インドネシアは、他の東南アジア諸国と比べて、開発エコシステムが十分に整備されていません。実際には、TokopediaやGojekなどの多くのインドネシアのユニコーン企業は、開発者の不足を解消するために、ベトナムなどの国に開発を外部委託しています。この状況を改善するために、インドネシア政府と企業は、開発者の教育とトレーニングに力を入れており、特に教育とトレーニングプログラムへの大規模な投資を行っています。しかし、新興産業で働きたい開発者の不足は依然として課題です。多くのインドネシアの開発者は、インドネシアのユニコーン企業で働くことを好みます。

なぜなら、それらは

1, 高い給与と雇用の安定性,

2, および知名度の向上

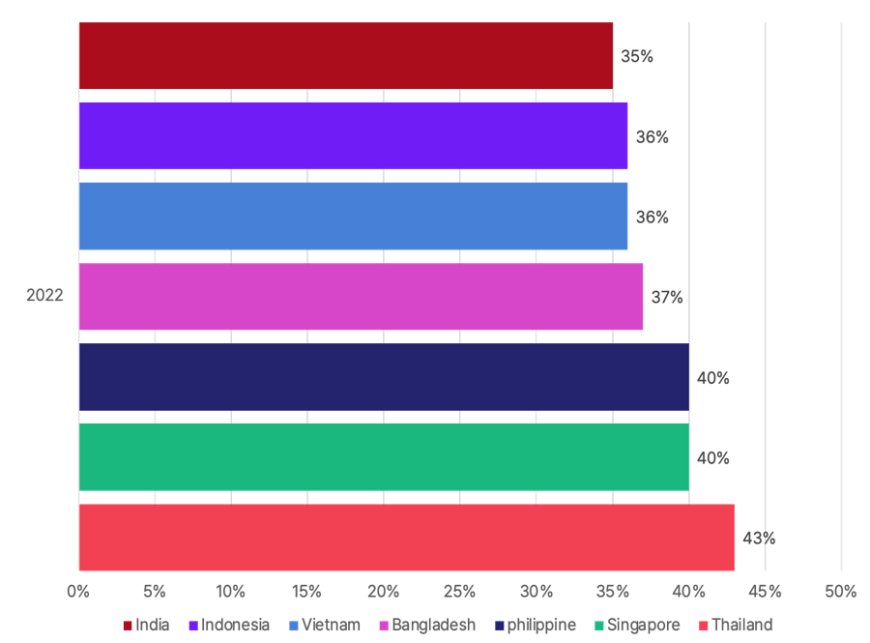

を提供しており、初期段階のWeb3スタートアップで働くことよりも魅力的だからです。Githubが公表したデータによると、このような取り組みのおかげで、2022年における新しい開発者の数は前年比で36%の成長を記録し、大きな成果を上げています。

Developer Growth By Country, Source: Github

ソース : Xangle Research:「The Giant of Southeast Asia, Indonesia Web3 Market Report」

追記:

bfmediaより指摘:

インドネシアの経済に関する具体的なデータは、以下の通りです。

GDP:約1兆ドル(約130兆円)

人口:約2億7,000万人

平均年齢:30歳

一人当たりGDP:約4,000ドル(約50万円)

失業率:5.9%

インフレ率:3.6%

What's Your Reaction?

-

留学生Indonesia素晴らしい解説でした。「The Giant of Southeast Asia, Indonesia Web3 Market Report」のpdfリソースはお願いできますか。ここでの日本語の内容は学校の卒業論文に記載してもいいですか?

留学生Indonesia素晴らしい解説でした。「The Giant of Southeast Asia, Indonesia Web3 Market Report」のpdfリソースはお願いできますか。ここでの日本語の内容は学校の卒業論文に記載してもいいですか?