ビットコイン現物ETFの運用メカニズムガイド

ビットコインはまだ長い道のりを歩む必要があります。個人の好みに応じて、ETF株式やビットコイン(BTC)を定期的に購入する平均コスト戦略を採ることができます。

2023年1月10日に迫る米国証券取引委員会(SEC)のArk21のETF申請に関する最終決定の期限を前に、ファンド発行者たちは競って自社のS-1文書を修正し、手数料の設定と参加者の権限を確定させています。

暗号通貨界の多くは、SECが提出された全13件の申請を承認し、独占状態を防ぐと考えています。

ETFが認可されれば、発行業者間の市場シェア争いに伴い、ビットコインのマーケティング戦略が本格化すると見込まれています。

2023年クリスマスの朝、SECの元インターネット法執行担当者ジョン・リード・スターク(John Reed Stark)はツイッターで、「SECでの20年の経験に基づき、いくつかのビットコイン現物ETFが承認される可能性がある」と投稿しました。これは、最近申請者とSECとの一連の会議・交渉の後のことです。数週間前には、90%の承認率は「ありえない」と発言していました。

ETFが承認されると、予想どおりに10億ドルから24億ドルの資金がETFに流入するかどうかは、時が解決する問題です。

1,ビットコインETFの運用原理

ビットコインETFは、株式、債券、商品といった「資産のかご」を持つ上場投資信託(ETF)で、近いうちにビットコインもその中に含まれることになります。

[出典:アセットマネジメントOne株式会社]

2013年には、ウィンクルボス兄弟が最初のビットコインETF申請を行いましたが、これ以降何年もの間、彼らの申請を含む数十件の申請が否決されてきました。

SECはビットコインETFの再検討を行っており、2023年8月の決定では、グレイスケールの初回申請の拒否は不公平だとされました。

提出された複数の申請は、例外なく設立者トラスト(Grantor Trust)の設立を提案しており、ビットコインはコインベースなどの保管者によって保管されます。これは、金ETFに相当する金などの実物資産が金庫に保管されるのと似ています。トラストは株式を発行し、その株式は保管者が保有する資産(ビットコインBTC)の「受益権」を表しています。

❝Grantor Trustは、Unit Investment Trust(UIT・ユニット・インベストメント・トラスト)やOpen-end Fund(オープン・エンド・ファンド)のように、米国の投資会社法(Investment Company Act)で規定される投資法人ではなく、信託契約の一種です。米国証券取引委員会(SEC)へは、1933年証券法の下で登録されています。

Grantor Trustの特徴

Grantor Trustも、他のETFと同様に、一定の資産ポートフォリオに対する持ち分という性格を持ちますが、他の形式と異なり、ファンドの所有者は、ファンドにおいて所有する有価証券から発生する配当金受領の権利や株主としての議決権行使の権限などを直接に保持するという特徴があります。❞

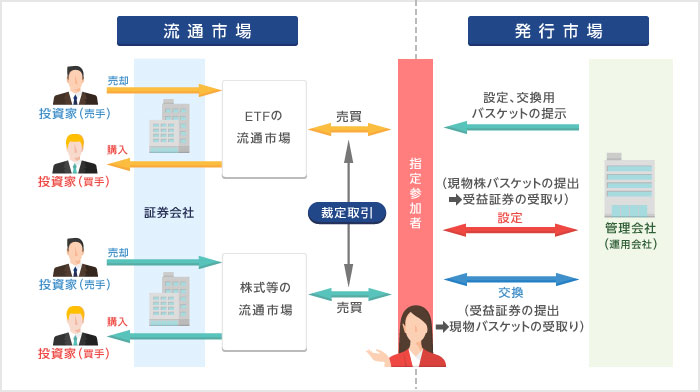

契約に基づき、認可された参加者(AP)は、ETF発行者と直接やり取りを行い、特定の「創設および償還」プロセスを通じて株式の創設および償還を行うことができる唯一の主体です。

例として:

小口投資家(私たちのような人々)は、証券口座を通じて、ナスダックなどの二次市場で特定のビットコインETF(例えばIBIT、HODL)を購入します。一方、ブローカー(JPモルガン、ロビンフッド)は、一次市場で認可された参加者(例えばジェーン・ストリート、ウィンターミュート、ブルースカイなど)に対して償還注文を行い、これらの参加者は承認された取引を行い、予定された資産(ビットコインの物理的な引き渡し)または「キャッシュクリエーション」(現金決済)と引き換えに、発行元(ブラックロック、アーク21、グレイスケールなど)から直接ETF株式の特定数量を受け取ります。

2,認定参加者の収益の仕組み

認定参加者(AP)は、ETFの発行者(BlackRock、Ark21など)が認可したマーケットメーカーで、ETFの株式を作成・償還する役割を担っています。 APが収益を上げる方法は二通りあります。ひとつは製品を証券会社(例えばJaneStreet)に販売し、もうひとつは個人投資家を代表するブローカー(例えばMorgan Stanley)に販売することです。

APは市場が閉じた後も取引を行うことができ、注文の購入や売却を通じてETF株式を作成・償還し、ETFの価格と純資産価値(NAV)の間の差を埋め、市場の流動性を確保します。 APがETF株式を作成・償還するため、市場でのETF株式の流通量は常に変動します。 APは、私たちがETF株式を購入する取引所を監視し、アービトラージ戦略を用いてETFの発行者/提供者からETF株式を購入(作成)または売却(償還)します。

(1)ビットコインETFがプレミアム価格で取引される場合

市場価格(MP)が純資産価値(NAV)を上回っている場合、APはETF発行者から一次市場で新株を割引価格で購入できます。通常、APはETF株式を空売りし、取引所からビットコイン(BTC)を購入します。APはETF発行者に対して「作成」取引を行い、より低い純資産価値で新たに「作成」された株式を購入します。これら低価格で新たに作成された株式は、二次市場で私たちに販売されることになり、実質的には補填となります。新株の供給がETF株価を下げ、ETFの純資産価値に近づけることで、APに利益をもたらす空売り/アービトラージの機会を提供します。

APとETF発行者間で最も一般的な2つの決済方法は以下の通りです:

・物理的な決済:APはビットコイン(BTC)を購入するか、自身が保有するBTCを用いてETF発行者と標的資産(BTC)の交換を行い、新株を作成します。株式取引では資本利得税が課されません。なぜなら、取引過程で現金が介入しないためです。

・現金決済:APはBTCや他の資産を売却して現金を得るか、手元にある現金を用いてETF発行者と取引し、新株を作成します。現金を使って資産や株式を売買する際には、資本利得税が課されます。

(2)ビットコインETFが割引価格で取引される場合

市場価格(MP)が純資産価値を下回る場合、APは二次市場でETF株式を購入し、一次市場でETF発行者と株式の交換を行い、ETFの標的資産(ビットコイン)を得ることができます。これを「償還」と呼びます。

償還により二次市場の株式供給量が減少し、割引率が縮小されるため、株価は純資産価値に近づく傾向にあります。

・物理的な決済:APが「物理的な」償還(ETF株式をビットコインと交換)を行う場合、ETF発行者は資本利得税の支払いを免れます。これは売却ではなく交換であるためです。このコスト節約により、ETF発行者が低コストを実現し、その節約分を個人投資家に転嫁することで、個人投資家は低コストで取引を行うことができます。

・現金決済:APが株式を現金で償還する場合、通常、取引手数料が発生し、それによってETF発行者がポートフォリオから資産(BTC)を清算するコストが補われます。償還により二次市場の株式供給量が減少し、割引率も縮小され、株価は純資産価値に近づくことになります。

[出典:JPX 日本取引所グループ]

認定参加者(AP)がETF投資において果たす役割を説明するために、以下に2つの具体的な例を挙げます。

例1- ビットコインETF株式の作成(ETF投資):

個人投資家が特定のビットコインETF、たとえばIBITに1万ドル投資(購入)を希望する場面を想定します。BTC:USDの現物価格が40,000ドルで、ビットコインETF IBITの市場価格が40,010ドルの場合、APは投資家のブローカーからのオーダーを受け、ETFの公正価値(40,010ドル)で1万ドル相当のIBITを取引(購入)します。IBITの取引価格がその純資産価値より10ドル高い場合、APの利益は2.50ドルになります。これは、例示されたビットコイン(基準資産)の取引価格が40,000ドル(BTC:USD)で、1万ドルが0.25ビットコインに相当するためです。

APの利益はETFの現物価格とBTCの現物価格の差額全体の10ドルではなく、(0.25 x 10ドル)= 2.50ドルになります。

例2- ビットコインETF株式の償還(ETFの決済):

ETFの取引価格が39,990ドル、ETFの純資産価値が40,000ドル(現物価格はBTC:USD 40,000ドル)の時、個人投資家が10,000ドルのポジションを売却したいと考えています。

この場合、ETFは割引価格で取引されています。AP(マーケットメーカー)は取引を開始し、10,000ドル相当のビットコインETF株式(IBIT)を購入し、BTC:USDの取引価格が40,000ドルの取引所で10,000ドル相当のBTC(0.025 BTC)を売却し、2.50ドル(0.025 x 10ドル = 2.50ドル)の純利益を得ます。

これらの金額は小さく感じるかもしれませんが、取引量を考慮する必要があります。APはブローカーとETF発行者との間の仲介者であり、ブローカーは個人投資家(私たち)とAPとの間の仲介者です。

・ETF発行者は、APに支払われる手数料から利益を得ており、これらの手数料は連鎖的にブローカーに、そして最終的に私たちのような個人投資家に転嫁されます。

・APはアービトラージやブローカーからの手数料徴収によって利益を得ます。

・ブローカーは手数料やコミッションを通じて利益を得ます。例えば、APが取引を行うために7ドルの手数料やコミッションを請求する場合、1,000ドルの取引で実際に購入できるETFの価値は993ドルになります。

3,実物決済と現金決済

実物償還はETFの一般的な手続きですが、米国証券取引委員会(SEC)はビットコインETFにおける現金決済を好む傾向があり、これがArk21やBlackRockなどの発行者に注目されています。

BlackRockは最近、そのS-1文書を修正し、現金決済を優先する方針を採用しつつ、継続的な作成・償還プロセス中に実物決済のオプションを保持しました。

APがETF発行者と交渉して新株を作成する際には、以下の2種類の決済方法が関係します:

・実物決済:APは基準資産(ビットコイン)をETF発行者に渡します。ビットコインは市場で購入されるか、APが既に保有しているビットコインのポジションから来ることがあります。一方、APがETF発行者(BlackRock、Ark21など)に株式を償還する場合、発行者はビットコインを使用してAPに支払いを行うことができます。実物決済は、戦略的なビットコイン保有を持つAPに利益をもたらし、これらの保有のコストは通常、現在のBTC:USDの現物価格よりも低くなります。

[出典:BlackRock&金色财经]

・現金決済(「キャッシュクリエーション」):現金決済は、事実上の「前払い」として機能し、コスト(手数料や税金)を増加させます。これらの追加コストは、ビットコインの購入をETFの購入よりも魅力的にするために、個人投資家に転嫁されます。これらのコストには、ビットコイン市場の取引所での売買スプレッド、計算、実行、会計に関わる運用コストが含まれます。このため、小規模なAPにとって懸念事項となり、投資バランスを数兆ドル規模の大手銀行の資産負債表に傾ける可能性があります。

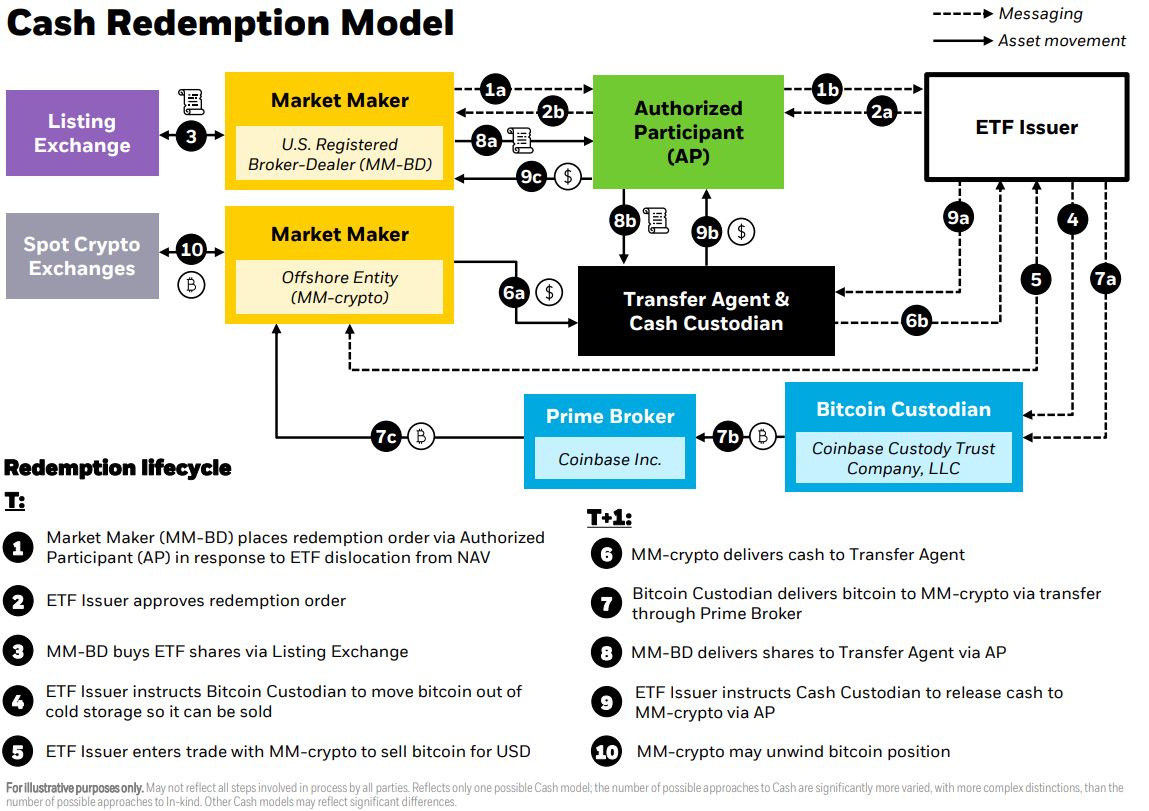

以下のフローチャートはBlackRockの最近の文書からのものです。

[出典:BlackRock&金色财经]

預金制限のため、銀行は2025年までビットコインを保有することができませんが、その時点でバーゼル銀行監督委員会(BCBS)のガイドラインが最大2%の暗号資産保有を許可する可能性があります。

現金償還では、APはETF株式を売却し、資本利得税を発生させ、現金価値をETF発行者に返還する必要があります。これは、税金免除の下でビットコイン(BTC)へのETF株式の交換とは異なります。

SECが現金決済を採用する動機は、銀行の圧力に屈したものか、ブローカーによるビットコイン取引を避けたい意向かもしれません。これは、ホットウォレットやコールドウォレットの管理不備や盗難による損失に対して、FDICやSIPCの保険が適用されないためです。

4,キャッシュフローとビットコインの大きな問題

1枚のビットコイン(BTC)が1000株のETFに相当すると仮定します。ビットコインの現物価格が45,000ドルであれば、小売投資家がナスダックに上場しているETFの1株を購入する現物価格は、1株あたり45ドルになります。

認定参加者(AP)が新たにETF株式を購入(作成)し、取引注文を履行したい場合、現金流創造では、発行者がAPから現金を受け取る必要があります。APは証券ディーラー(BD)を代表し、小売投資家(私たち)の取引を実施するブローカーで、SECやFINRAはこれらのブローカーによる現物ビットコイン資産の取引を認可していません。

現金流創造モデルの下で、発行者はAPが支払うべきリアルタイムの価格を維持し、1000株のETFを作成するための金額を提示します。その後、APは発行者の提示価格に基づいて取引を行い、1000新株を作成します。

現金の受け取りとビットコイン取引の間には時間差があり、それが価格差を生じさせます。この遅延時間が長ければ長いほど、発行者が直面するリスクは大きくなります。

ビットコインの価格が遅延期間中に上昇した場合、発行者はAPから受け取った額以上の金額をビットコインの購入に支払う必要があります。これにより発行者の現金残高はマイナスになり、基金の純資産価値を直接減少させ、パフォーマンスが低下するため、投資家はパフォーマンスに基づいてETFを選択する可能性があります。

逆に、発行者がAPから受け取った金額よりも安くビットコインを購入できる場合、彼らは正の現金残高とより高い純資産価値を持つことになります。この状況は、ETFの発行者に市場価格より高い見積もりや提示を行うインセンティブを与え、中立または正の現金残高を維持することでより良いパフォーマンスを生み出します。

ETF発行者のトレーダーは、複数の取引所(例:Coinbase、Kraken)や/またはマーケットメーカー(例:Jane Street、Wintermute)を活用して、可能な限り低い平均価格でビットコインを購入し、コスト比率を抑える責任を負います。

異なるETFは、それぞれ独自の取引戦略や流動性源を採用しており、これによってETFの価格や手数料に影響が及ぶことがあります。

例として、ARK21は初めての10億ドルの資金流入に対し、6ヶ月間の手数料0.25%を免除しています。また、BlackRockは最初の50億ドルの新規資金に対して、6ヶ月間0.2%の手数料優遇を実施しています。

小売投資家はこの点に注目し、取引効率が高い発行者が最終的に大きな利益を上げる可能性があります。

5,ビットコインETFに関する問題点

ここ数ヶ月、ETF発行者たちは実物決済を見込んでビットコインの蓄積を進めていたかもしれません。偶然かもしれませんが、ArkInvestは最近ポジションを清算しており、現金決済に備えている可能性があります。また、Blackrockは2024年1月3日に自社のIsharesビットコイン信託に1000万ドルを投入すると約束しています。

もしビットコインETFの申請(S-1 & 19b-4)が再び拒否された場合、長引く法廷闘争が起こる可能性があります。Blackrockは「SECや州の証券監督機関によるビットコインを証券とする主張や、そのような裁判所の判断がビットコインの取引価値や(現物ビットコインETFの)株価に直接かつ大きな悪影響を及ぼす可能性がある」と警告しています(リップルRippleのケースを思い出してください)。

2023年12月29日の金曜日は、SECが申請の修正を受け入れ、最初の判断を下す最後の期限です。BlackRockは最近の修正で、現金と実物償還の問題について詳細に説明しています。

・もし現金償還モデルだけが必要な場合、SECが「現金」を好む理由についてさらに情報が必要だと思います。これは本当に投資家保護のためだけなのでしょうか?

・申請者が長年にわたり低コストで積み上げてきたビットコインポジションを解消する必要がある場合、どれだけの税収が生まれるでしょうか?「身元不明」の大口投資家は今も流動性を吸収しているのでしょうか?

・トレーダーは「情報取引」を行うのか、それともETFは既に2023年のブルマーケットで消化されているのでしょうか?

・金融アドバイザーはETFを通じてポートフォリオにどの程度のビットコインを組み込むのでしょうか?

・時間が経過するにつれて、ETFが市場のボラティリティを減らすことはありますか?

・取引所でのビットコイン保有と比較して、ETFを通じたビットコイン保有の方がコスト効率が良いのでしょうか?

・最初の大規模なビットコインをETF経由で保有する主権富裕基金が登場するのはいつでしょうか?

(1)ビットコインETFを空売りできますか?

ビットコインETFを空売りすることは、逆ビットコインETFとは異なります。ご自身の投資判断に基づいて、ブローカー口座でロングまたはショートポジションを取ることができます。ビットコイン現物ETFの価格はビットコインの現物価格と密接に連動しており、APはETF発行者を通じて株式を作成・償還することが可能です。ビットコイン(BTC)の価格が下落すると予想する場合は、ETFの株式にショートポジションを取ることができます。ビットコインの価格が上昇すれば、ETFの株価も上昇し、取引損失につながる可能性があります。もし別の取引所のアカウント(またはコールドストレージ)でビットコイン(BTC)を保有している場合、損失をカバーするためにビットコインを売却する必要があるかもしれません。

(2)ビットコイン現物ETFを購入するか、交換所で直接ビットコインを購入するか?

ビットコインETFが暗号通貨にとって良いか悪いかに関しては、様々な意見があります。

私たちは未来を予測することも、市場のタイミングを正確に把握することもできませんし、金融アドバイスを提供することもできません。専門家と相談し、自身で研究を行うことが重要です。

CoinbaseがBlackRockのiSharesビットコイン信託のカストディアンに指名されたことで、私はCoinbaseへの信頼を強くしています。BlackRockが選んだということは、それが最善の選択である可能性が高いです。

ビットコインはまだ長い道のりを歩む必要があります。個人の好みに応じて、ETF株式やビットコイン(BTC)を定期的に購入する平均コスト戦略を採ることができます。

個人的には、低価格での購入を目指してDCAボットと共に動く予定です。これにより、OTC取引を最小限に抑え、特に高コスト環境下でUTXOの数を制限します。さらに、ETF株の作成/償還に必要な関係者の数は、ビットコインをコールドウォレットや取引所に保管するよりも複雑だと感じています。

What's Your Reaction?